Se você nos acompanha aqui no blog, deve ter visto que fizemos uma grande campanha para apresentar vários dos fundos de investimentos imobiliários (FIIs) que estão disponíveis no mercado financeiro. Por isso, hoje vamos falar de como calcular a rentabilidade do FII.

E, para isso, vamos usar uma análise que foi feita pela Rico Corretora, que é do grupo XP Inc. e que mostra 3 alternativas para fazer as contas. Claro que tem uma delas que é bem mais complexa. Mas, as outras são simples e você poderá fazer sem muito esforço ou trabalho.

E vale lembrar, inclusive, que os FIIs são sempre recomendados para quem está pensando em começar a investir em renda variável, ao passo que nunca fez isso antes. Costuma ser uma porta de entrada para muita gente. Por isso, vale a pena o estudo. E vamos direto ao ponto!

1 – Rendimento por cota

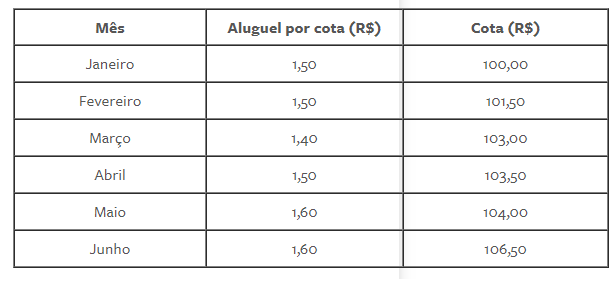

A primeira forma que a Rico cita é através de um método que calcula a valorização e também os proventos (dividendos) que são recebidos por período. Para isso, cita uma análise de um período de 6 meses que pode ser estudada. Veja a tabela abaixo:

Sendo assim, a gente tem um valor total dos alugueis que dá R$ 9,10. Então, dá para saber o desempenho da cota do FII. Para isso, basta fazer a diferença do preço final e do inicial, que vai dar R$ 6,50. Logo, nós temos R$ 9,10 e mais R$ 15,60.

O que isso quer dizer? Que se a gente dividir o total de R$ 15,60 pelo valor inicial da cota que é de R$ 100,00, a gente vai ter o rendimento de 15,60% em 6 meses. Agora, esse é um bom retorno? Essa resposta vai ficar para um próximo artigo.

O fato é que essa é uma forma de calcular a rentabilidade do FII, que dá foco para o rendimento de cada cota.

2 – Cálculo dos yields

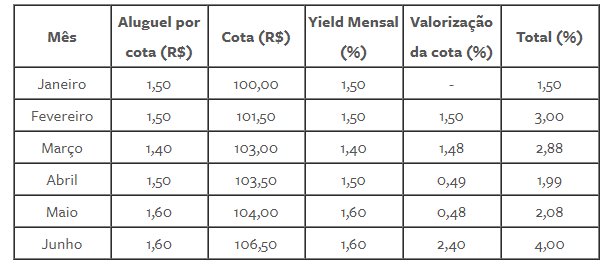

Essa conta também é uma das mais usadas e pode ser determinante para você escolher entre um ou outro FII para a sua carteira. De modo geral, a grande maioria dos investidores de FIIs usam essa fórmula. E vale a mesma tabela que mostramos no tópico 1:

Então, o yield mensal é R$ 1,50 dividido por R$ 100,00 e multiplicado por 100. Isso vai dar 1,50%. Então, a gente tem que ver a valorização mensal da cota. Nesse caso, a Rico disponibiliza uma próxima tabela, confira:

Então, assim fica mais fácil calcular. Considere que os juros compostos de cada cota no mês vão ser somada na seguinte fração: ((1+0,015)*(1+0,03)*(1+0,0288)*(1+0,0199)*(1+0,0208)*(1+0,04) – 1) *100.

Obviamente, isso vai dar um resultado de 16,45%. Então, o FII rendeu 16,45% em 6 meses. Um pouco melhor do que o rendimento do tópico 1, né?

Curiosidade – os dividend yields

Se você não sabe, essa expressão significa que temos os rendimentos dos dividendos. Logo, ele mede a relação entre os dividendos pagos pela cota em relação a cotação atual do ativo. Assim, é um percentual que é multiplicado pelo resultado da divisão por 100.

Então, se um DY é de 5% de um FII, quer dizer que ele paga como dividendos 5% do valor da cotação atual do fundo. Além do dividendo, o investidor também pode ganhar com a valorização dos FIIs.

3 – Cálculo da Taxa Interna de Retorno

A última maneira de calcular a rentabilidade do FII que a Rico ensina é sobre o cálculo da TIR. Assim, esse método é muito mais usado pelos gestores dos fundos e não por investidores. De qualquer modo, vale a pena conhecer.

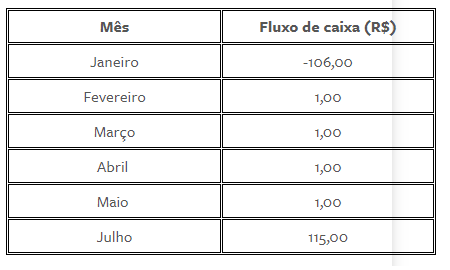

Primeiro é preciso ter uma tabela de fluxo de caixa do ativo que vai ser estudado. E também vai precisar considerar, nesse gráfico, o período da análise. Logo, a Rico trouxe uma tabela de exemplo, que nós copiamos para esse artigo:

Lendo a tabela, a gente deve adicionar na primeira linha o valor inicial da cota com o sinal negativo. Porque é o preço que ela foi comprada. Depois, os campos de alugueis recebidos. No estudo, o valor é de R$ 1 mensalmente. E, por fim, a soma do valor da cota atual com o aluguel do mês atual.

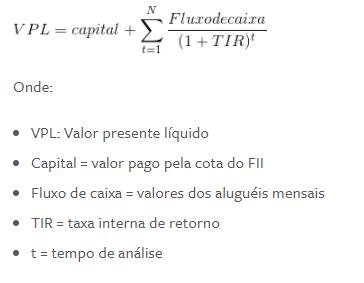

Aí vem a equação do TIR, que é também vamos mostrar em imagem:

Assim, o VPL é igual a zero. E o próximo passo é substituir os valores conforme as variáveis. Ao passo que nesse exemplo prático da Rico, a gente vai ver que o resultado final é de 8,64%. E isso mostra a atratividade do FII no semestre.

Os riscos dos FIIs

Para terminar o artigo, saiba que há alguns riscos ligados aos FIIs. Até mesmo porque eles são da renda variável e não da renda fixa. Assim, são negociados na bolsa de valores e você, enquanto investidor, poderá fazer pelo home broker do seu celular ou desktop.

Brazil Realty (BZLI11) – entenda esse FII com alta liquidez na bolsa de valores

Quanto aos riscos, saiba que um deles é o da vacância, que é quando o imóvel não é alugado e fica sem inquilino. Logo, sem o recebimento do aluguel. Só que esse risco é bem menor do que se você tivesse um imóvel próprio, físico.

Depois, vem o risco da inadimplência. Nesse caso, é quando o inquilino não paga o aluno. Logo, vai deixar de entrar dinheiro para o fundo também. Considerando esses riscos, o que mais se aconselha é ter uma carteira com vários FIIs, para minimizar os riscos.

Dá até para pensar em diversificar os tipos de negócios, já que hoje em dia nós temos fundos imobiliários de shoppings, de salas comerciais, de residências, de hotéis, de hospitais, de logísticas, de agências bancárias, entre outros.