Você sabe ler o seu extrato bancário? Sim, esse é praticamente um idioma a parte que temos nos assuntos bancários e você há de concordar que não é hábito dos brasileiros verificar em seus extratos bancários o que está se passando ali, né.

No passado até tinha aqueles que chegavam do correio e a gente olhava um papel. Era como se fosse uma obrigação ler tudo ali. Mas, hoje, por ser totalmente digital e eletrônico, as pessoas perderam esse hábito.

Com isso, é muito mais fácil ter esse descontrole financeiro.

Descontrole financeiro? Sim porque a gente acaba pagando o que não deve para o banco e o pior não é isso: acabamos não sabendo o quanto estamos gastando com aquilo que poderia ser evitado. Aí todo ano é a mesma história:cheque especial, contas, juros.

Só que por outro lado também é muito fácil ter esse controle hoje:você que tem aí a sua conta bancária, que tem aí entrada e saída de dinheiro,certamente nesse extrato você vai entender quanto tem de saldo e onde gastou o dinheiro.

E, principalmente, isso vai te ajudar e auxiliar no seu controle financeiro.

Agora, será mesmo que você está atento de quanto em quanto tempo você está fazendo essa análise e de que forma está usando para o seu próprio benefício? O recomendável é que você pelo menos uma vez por semana!

Então, todo dia da semana você dá uma olhada para ver se tem ou não débitos ou tarifas bancárias, alguma taxa que veio errada, algo incorreto.Porque se você não verificar, vai acabar pagando sem ver.

E as vezes você não vê passar despercebido mesmo porque isso é muito comum. E com isso, você acaba não dando valor ao seu dinheiro – e o pior é que e não aceita desaforo!

Certamente, você deve ter perdido algum dinheiro ou ainda perderá se não ficar atento a esse seu extrato bancário. Então, atenção, caros marinheiros!

O limite disponível e outras considerações importantes!

A 1ª orientação é quanto ao seu limite disponível que o banco te concedeu. Certamente, esse valor não é seu e se esse limite foi dado é porque você tem crédito.

E até aí tudo bem, não tem problema. Mas, é muito importante saber que esse dinheiro que não é seu, realmente, não é seu. Então, nada de sair por aí gastando, está bem? Porque depois você vai ter que pagar por ela – e pagar bem caro!

A gente não sabe muito bem como isso ainda não foi proibido no Brasil,existe o que é chamado de cheque especial ou limite especial, que é um valor que o banco empresta automaticamente para quem está sem saldo na conta.

Só que esse valor tem um dos juros mais caros do mundo, o que acaba não sendo recomendável em praticamente nenhuma situação!

Então, imagine se você queira investir a partir de hoje aquele dinheiro que pertence a sua conta bancária, esse sim pertence a você. Se você tem dinheiro na conta, esse dinheiro é seu e você pode usar, nada de pegar dinheiro do banco.

Então, muito cuidado para você não cair nessa armadilha: porque os juros são muito agressivos e altos. Seja detalhista e minucioso quando se tratar de um extrato bancário.

Débitos e débitos e mais débitos…

Existe muitos débitos que hoje aparecem no nosso extrato bancário que não pertence a nós. Por isso,contestar faz parte do processo de restituição desses valores.

Inclusive, todos os grandes bancos que tem aplicativos tem uma função que chama “contestação de compras”, que é justamente para que o cliente possa reclamar do valor indevido e ter o valor estornado para a sua conta.

Claro que isso é um erro do banco que não deveria acontecer, só que é muito mais frequente do que as pessoas imagina.

Imagine lá que o banco faz um débito de milhões de pessoas,quantas efetivamente vão fazer a reclamação? No fim das contas, os bancos sempre saem ganhando porque a minoria é que vai ver o extrato e o dado incorreto.

A gente costuma até pensar que os bancos agem de má fé, porque quando a pessoa não reclama e acaba pagando o valor, ele ganha e ninguém fica sabendo de nada.

Agora, se essa pessoa fazer a contestação certamente terá atendido o pedido, não tenha dúvida alguma.

Por outro lado, se você deixar a porque é R$ 1, 50 centavos ou R$ 10 e você não tem esse hábito de verificar esse dinheiro, certamente o erro do banco vai sair do seu bolso e não voltará nunca mais para você.

Assim como estamos falando de débitos também tem os créditos!

Ou seja, o dinheiro que você vai receber pode vir errado também,mas isso é bem raro de acontecer. A dica é conferir porque pode ser que exista inversões e você acabou recebendo menos ou mais e não conferiu, com isso pode ter, na maioria parte das vezes, uma perda contabilizada.

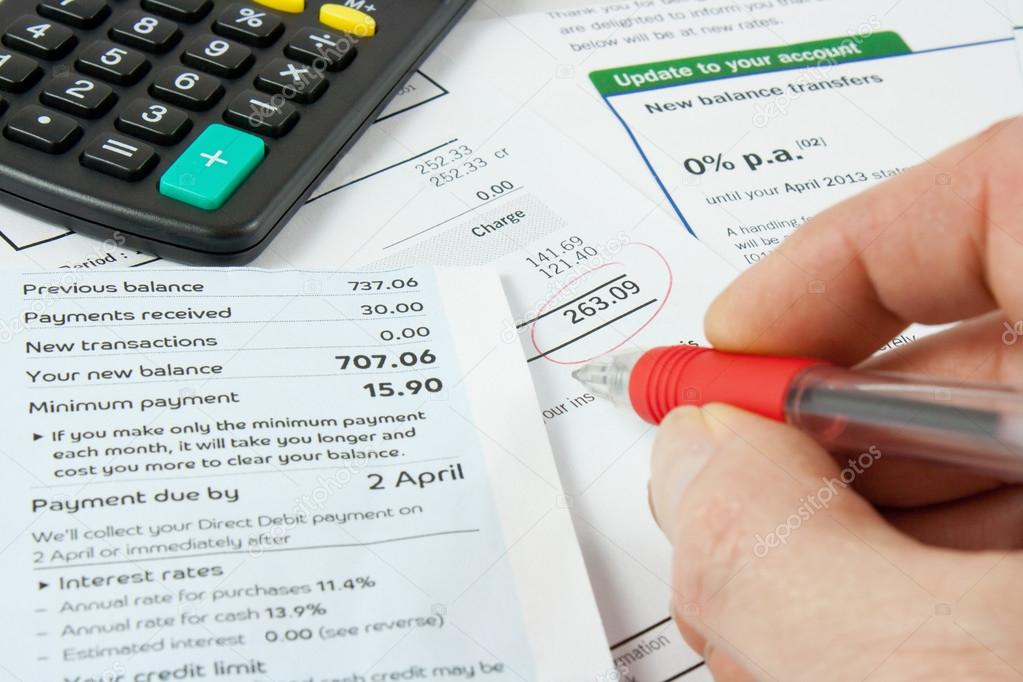

A fatura do cartão de crédito e outros

Além do extrato bancário da sua conta corrente não se esqueça que também você deve conferir a sua fatura de cartão de crédito.

Porque você também recebe o extrato da fatura, né.

Ou seja, você terá muitas parcelas pela frente. E nessa fatura vem tudo descriminado: data da conta, dia do débito, número de parcelas, etc.

E também não é diferente nos seus investimentos, aquele que você está guardando e investindo. Será mesmo que caiu os juros? Será mesmo que aparcela debilitada foi a correta ou duplicaram?

Enfim, tanto para os investimentos como também para os seus pagamentos há uma necessidade de conferência nos seus extratos.

E, ainda você não pode esquecer dos débitos automáticos, seja de energia elétrica, seja de uma academia que você fez para debitar em conta. Enfim, as compras que você fez e deixou no automático pode sim nem seja mais com esse tipo de serviço.