Esse é o segundo corte consecutivo da taxa, mas investimentos conservadores como CDB, Fundo DI e Tesouro Selic continuam sendo uma opção muito mais vantajosa do que a poupança. Por isso, e se você quer usar o 13º salário para investir, saiba quais serão as rentabilidades nessas opções.

Uma dica: O Tesouro Selic pode te render mais de 400 reais do que a poupança. Leia e descubra como é possível!

Leia também: 4 Passos para um bom Controle Financeiro Pessoal e 15 Dicas de Como usar o 13º Salário

A taxa básica de juros, ou a Taxa Selic, caiu 0,25%, chegando à 13,75% ao ano. A notícia foi dada pelo Copom (Comitê de Política Monetária do Banco Central) na última quarta-feira (30). A decisão já era esperada pelo mercado, que já havia confirmado o valor baseado nas estimadas do Boletim Focus do Banco Central.

Esse é o segundo corte consecutivo, lembrando que na segunda quinzena de outubro, a taxa já havia sido reduzida pelos mesmo 0,25%. Nessa ocasião, o corte representou uma variação depois de 4 anos. “A inflação mostrou-se mais favorável que o esperado”, afirmou o Copom, em comunicado.

Na ocasião, o Trovo foi convidado à explicar um pouco mais sobre essa Taxa. Apesar de aparentar ser uma queda pequena – de 14,25 para 14% ao ano -, a mudança “obriga” os bancos a emprestar mais o dinheiro ao consumidor, para, assim, conseguir um lucro maior, devido ao fato de ter menos dinheiro disponível.

Segundo ele, em resumo é: quanto menor é a Taxa Selic, mais barato fica o crédito que os bancos oferecem aos consumidores. Se você quer entender mais sobre a taxa e ver a matéria publicada pelo G1, leia: Trovo Academy sai no G1 e comenta a primeira queda da Taxa Selic em 4 anos.

Melhor Investimento

Apesar dos cortes, a taxa continua elevada, o que beneficia as aplicações conservadoras, como os CDBs (Certificados de Depósitos Bancários), os Fundos DI e o Tesouro Selic. Isso porque essas 3 opções têm o rendimento atrelado à taxa CDI, que é próxima ao patamar do juro básico.

Esses investimentos fazem parte do que é chamado de “Renda Fixa”. São aplicações que tem riscos muito baixos e você pode investir tranquilamente, desde conheça um pouco sobre elas. Existem várias opções, com taxas, lucratividade e prazos diferentes. Separamos 3 matérias para você entender mais sobre as Rendas Fixas:

- O Passo-a-passo para investir nos Fundos DI

- Quanto vou receber de Juros na Renda Fixa?

- Quais são os tipos de Rendas Fixas?

Por outro lado, o retorno da poupança só fica atrelado à essa taxa quando ela é menor ou igual à 8,5% ao ano, o que não é o caso. E pela nova regra, a caderneta renda 70% da Taxa Selic e mais uma TR (Taxa Referencial). Ou seja, hoje, o rendimento da poupança está em torno de 0,5% ao mês mais a TR.

E, há muito tempo, estamos falando sobre o porquê ninguém deve investir na poupança. Mesmo assim, o número de pessoas que “investem” nessa modalidade é grande. Aqui, separamos 2 matérias muito bacanas sobre o assunto.

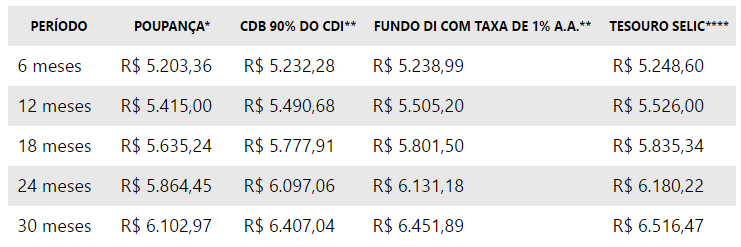

Fizemos, então, uma simulação em 5 períodos de investimentos e para 4 tipos de aplicações financeiras: Poupança, CDB, Fundo DI e Tesouro Selic.

Metodologia

Antes, vamos colocar os pingos nos is e mostrar com quais dados fizemos as contas que serão mostradas ao longo do texto.

A TR considerada foi de 2,5% ao ano, sem o desconto do Imposto de Renda (não é cobrado);

Fizemos o desconto de uma taxa de 0,5% (CBLC + corretagem) e de Imposto de Renda, sendo que ele varia conforme os meses (22,5% para 6 meses – 20% para 12 meses – 17,5% para 18 meses e 15% para 24 e 30 meses).

O Imposto de Renda é cobrado em todas as aplicações, exceto na poupança.

A LCI e a LCA são outras opções que também não cobra o Imposto de Renda, porém, aqui o investimento inicial costuma ser um pouco mais elevado. Clique aqui e veja os valores.

Quanto ao Tesouro Selic, deve-se considerar ainda a taxa de custódia de 0,3% ao ano para a BM&FBovespa e a corretagem, que gira em torno de 2% ao ano, conforme a instituição financeira.

O valor de aplicação inicial usado foi de 5 mil reais.

Simulação

Da Redação